E.R.O.I. S.r.l.

Piano Industriale, Economico-Finanziario e Analisi di Mercato

Versione integrale con dettagli tecnici

Key Investment Highlights

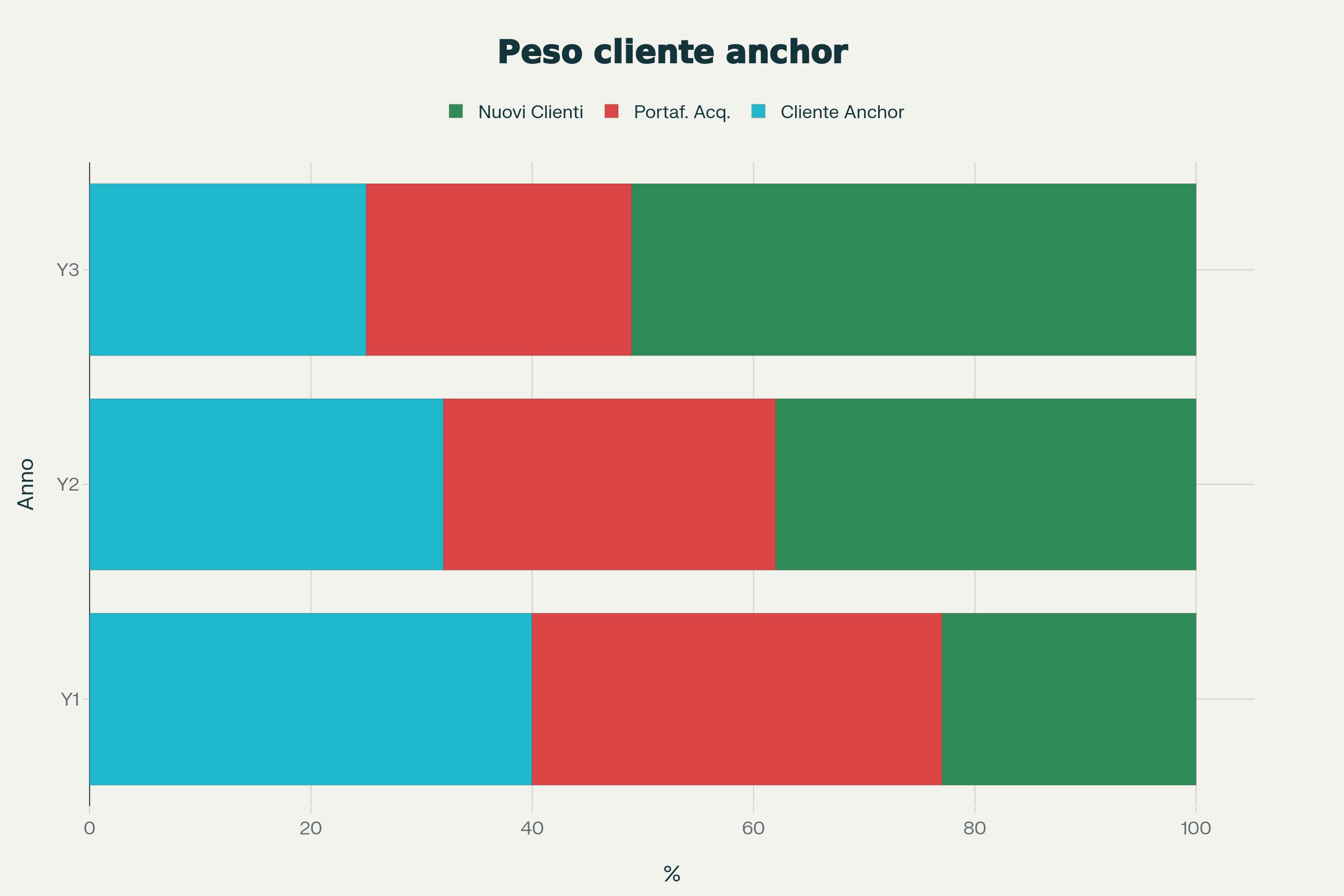

Cliente anchor €540k/anno

Contratto pluriennale con Stanza Semplice che copre circa il 40% dei ricavi del primo anno e stabilizza i flussi di cassa.

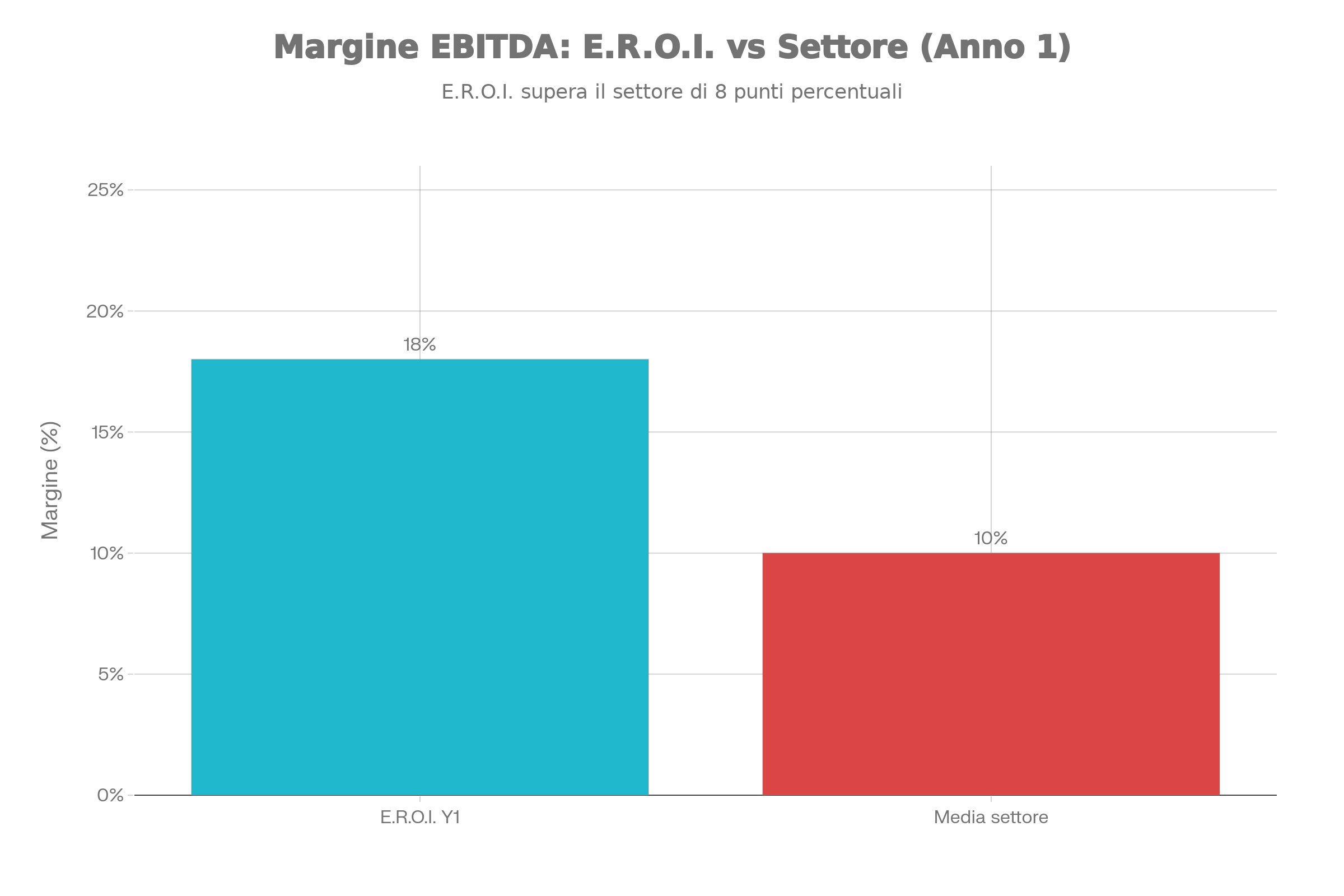

EBITDA prudente (18%)

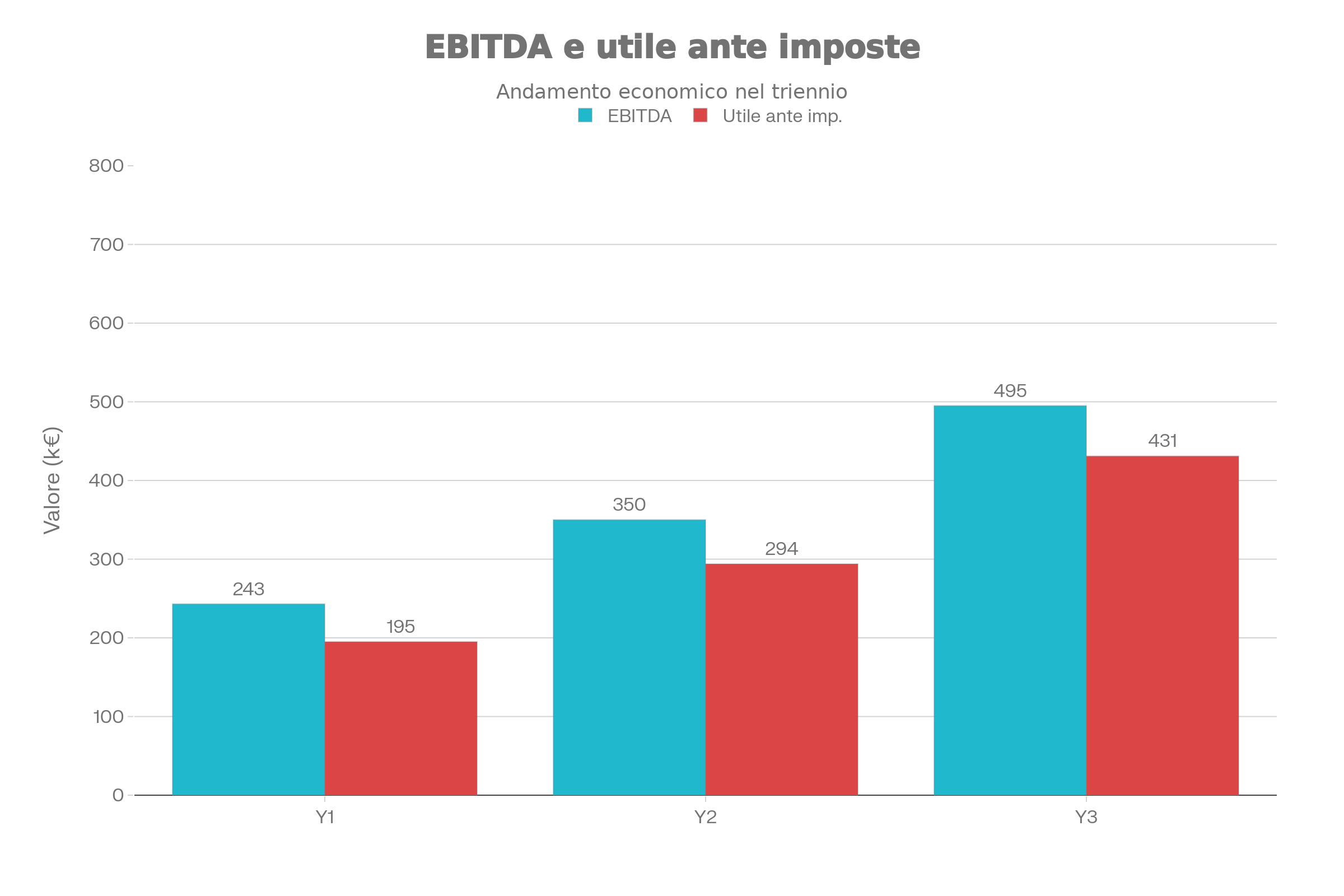

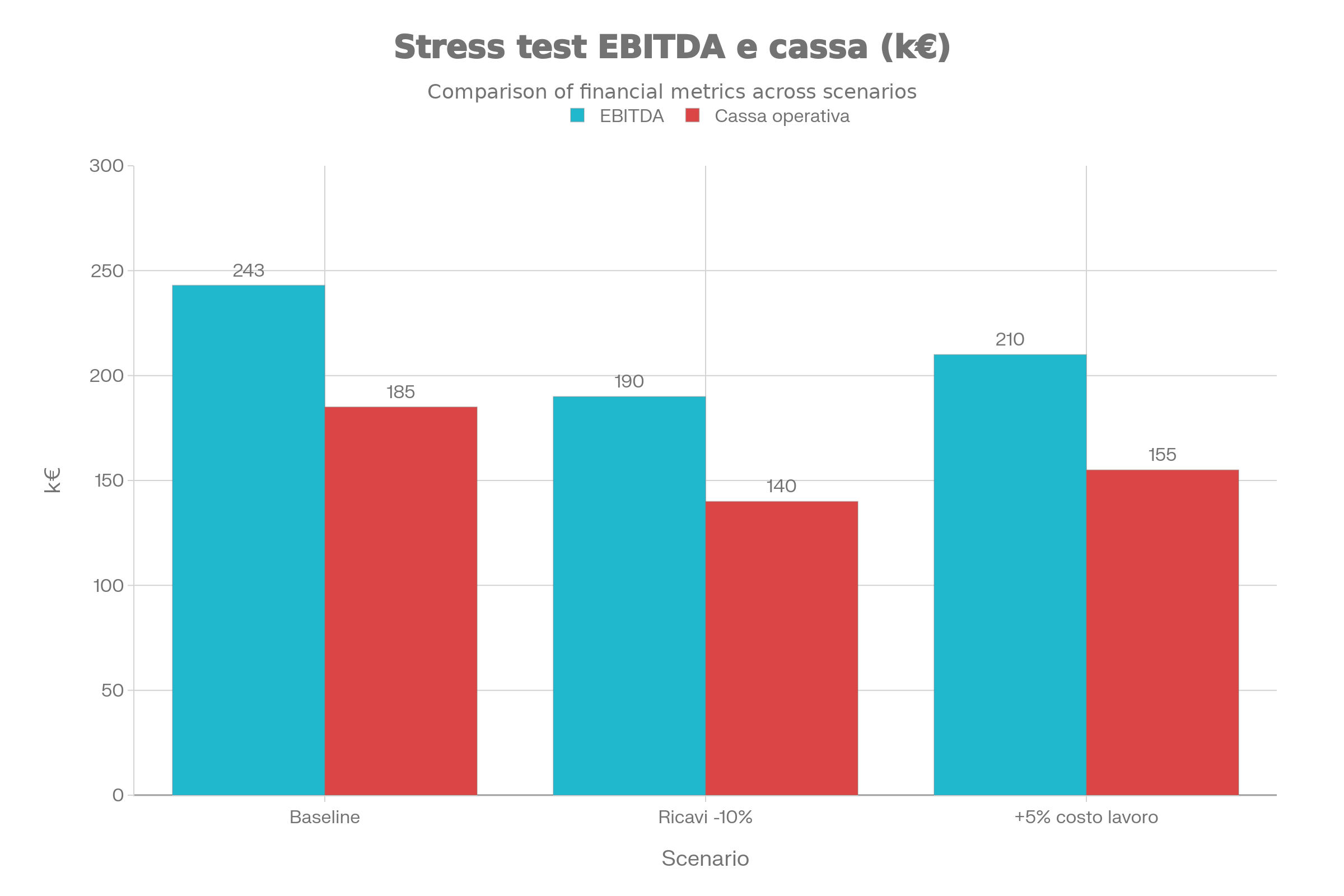

EBITDA Y1 a €243k. Margine superiore alla media grazie al mix di servizi tecnici MEP ad alto valore aggiunto.

Investimento Contenuto

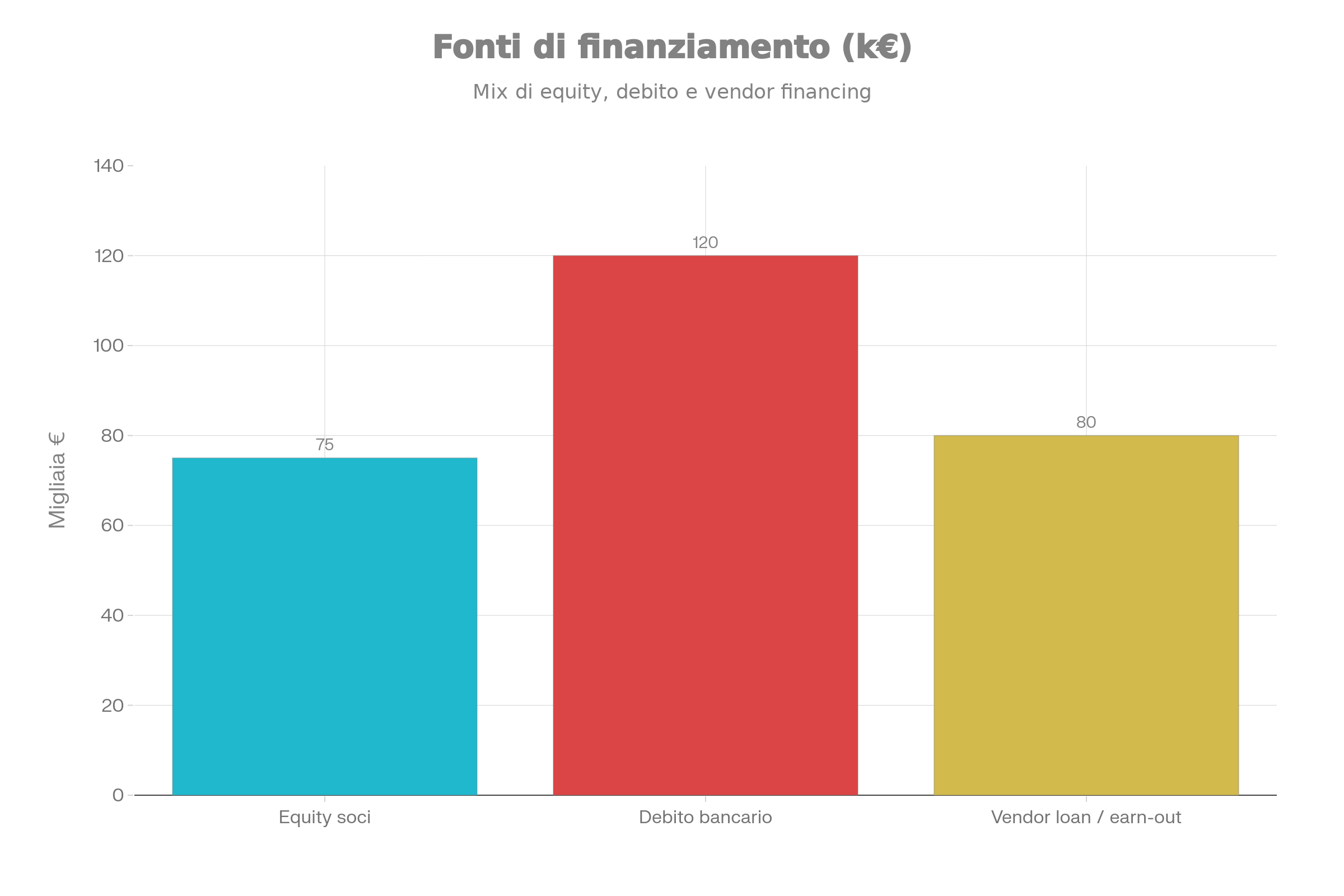

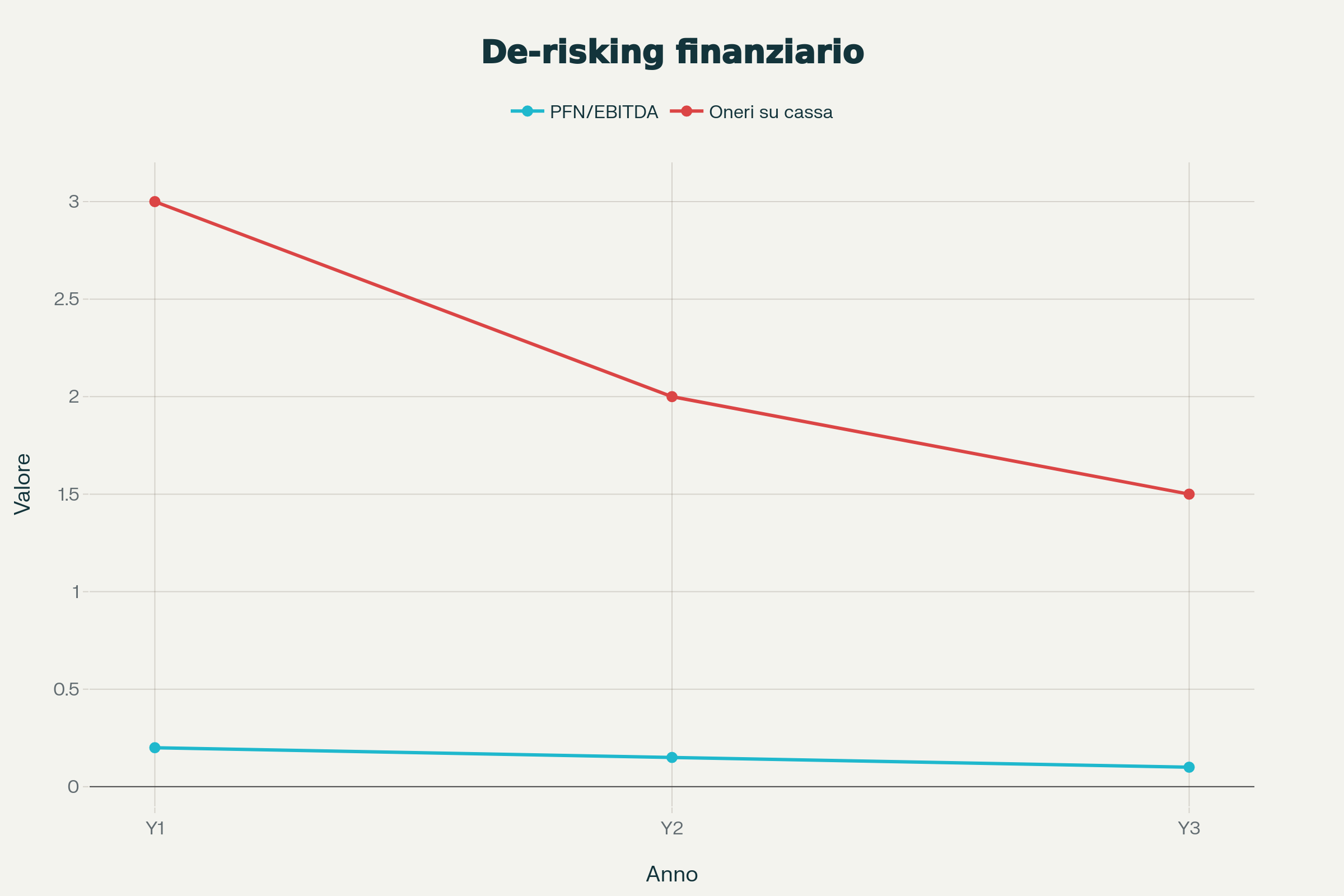

Capitale totale €195k (equity €75k + debito €120k) con leverage prudente e rapido rimborso.

Modello Buy & Build

Acquisizione di una PMI operativa come piattaforma per crescita organica e sviluppo M&A.

Società Benefit & ESG

Inquadramento come Società Benefit per accesso a bandi pubblici e rating bancario migliorato.

Rischio Presidiato

Stress test su ricavi e costo del lavoro confermano la tenuta dell'EBITDA anche in scenari avversi.

Executive Summary

E.R.O.I. S.r.l. è una società multiservizi con sede in Trentino specializzata in pulizie professionali, manutenzioni ordinarie e tecniche specialistiche (MEP).

I tre pilastri del progetto

- Acquisizione industriale strategica di un'azienda operativa con clienti consolidati.

- Cliente anchor (Stanza Semplice) con contratto pluriennale da €540.000/anno.

- Modello Società Benefit per differenziazione competitiva.

Numeri Chiave (Y1 - Y3)

| Metrica | Anno 1 | Anno 2 | Anno 3 |

|---|---|---|---|

| Ricavi | €1.350k | €1.750k | €2.250k |

| EBITDA | €243k | €350k | €495k |

| Margine EBITDA | 18,0% | 20,0% | 22,0% |

| Cassa Finale | €412k | €698k | €1.007k |

1. Analisi di Mercato

Mercato Facility Management Italia: Valore totale €40-45 miliardi. Il Nord Italia rappresenta il 45% del mercato (€18-20 mld).

Gap di Mercato Identificato

Esiste una fascia intermedia non servita tra le micro-imprese (poco strutturate) e le grandi cooperative (rigide). E.R.O.I. si posiziona qui offrendo:

- Qualità superiore alle micro-imprese.

- Flessibilità maggiore dei grandi player.

- Capacità di gestire contratti complessi (€300k-1M).

Trend e Driver

- Outsourcing: Trend in crescita costante.

- Shortage Tecnici: Carenza di operatori MEP nel Nord Italia (spazio per player specializzati).

- ESG: I clienti corporate richiedono fornitori sostenibili.

2. Strategia di Acquisizione

L’operazione prevede l’acquisizione di una società di servizi nel Nord Italia (Target: €600k-1M fatturato) per partire con una struttura operativa già funzionante.

Struttura dell'Operazione

Valutazione stimata: 4x - 5x EBITDA.

- EBITDA Target: €60-90k.

- Pagamento: Cash up-front + Vendor Loan + Earn-out (per mitigare il rischio).

3. Cliente Anchor – Stanza Semplice

Il contratto con Stanza Semplice (gestore ospitalità extra-alberghiera) è la chiave di volta del piano.

| Valore Annuo | €540.000 |

| Durata | Pluriennale con rinnovo indicizzato |

| Oggetto | Pulizie, manutenzioni ordinarie, MEP e Pronto Intervento |

Questo contratto copre il 40% dei ricavi Y1, assorbendo gran parte dei costi fissi e riducendo drasticamente il rischio di startup.

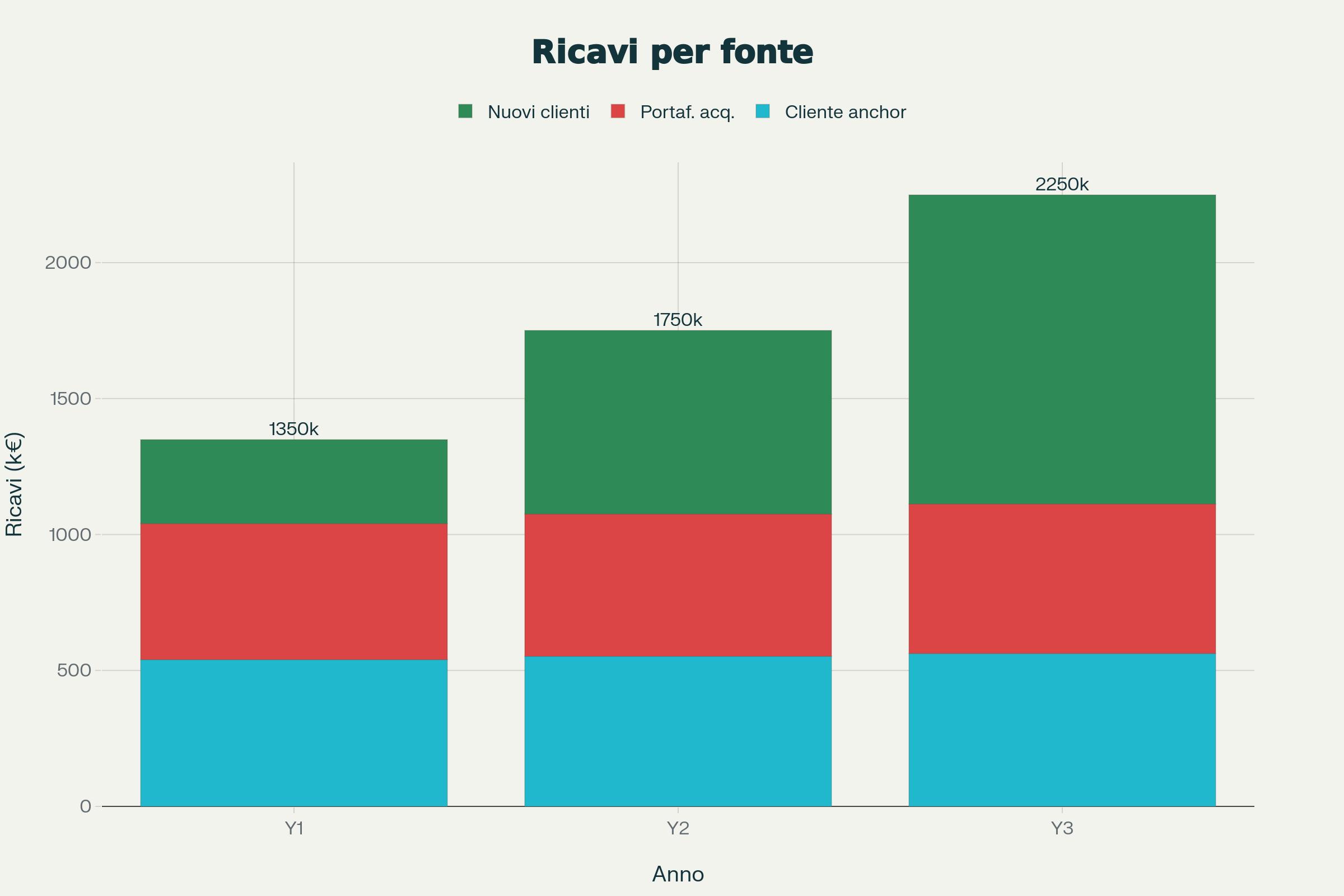

4. Piano Ricavi Triennale

| Fonte Ricavo | Anno 1 | Anno 2 | Anno 3 |

|---|---|---|---|

| Cliente Anchor | €540.000 | €551.000 | €562.000 |

| Portafoglio Acquisito | €500.000 | €525.000 | €550.000 |

| Nuovi Clienti | €310.000 | €674.000 | €1.138.000 |

| TOTALE | €1.350.000 | €1.750.000 | €2.250.000 |

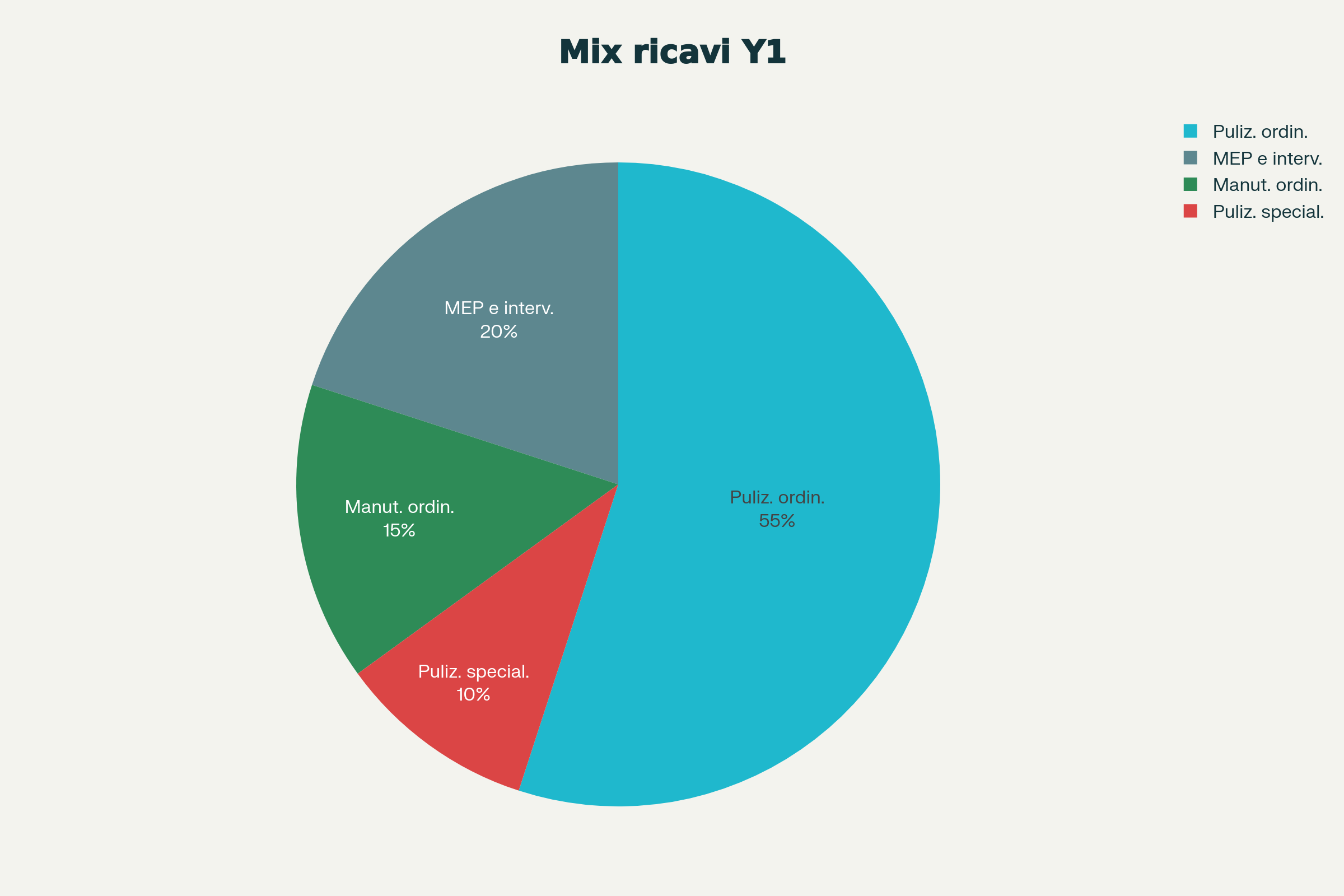

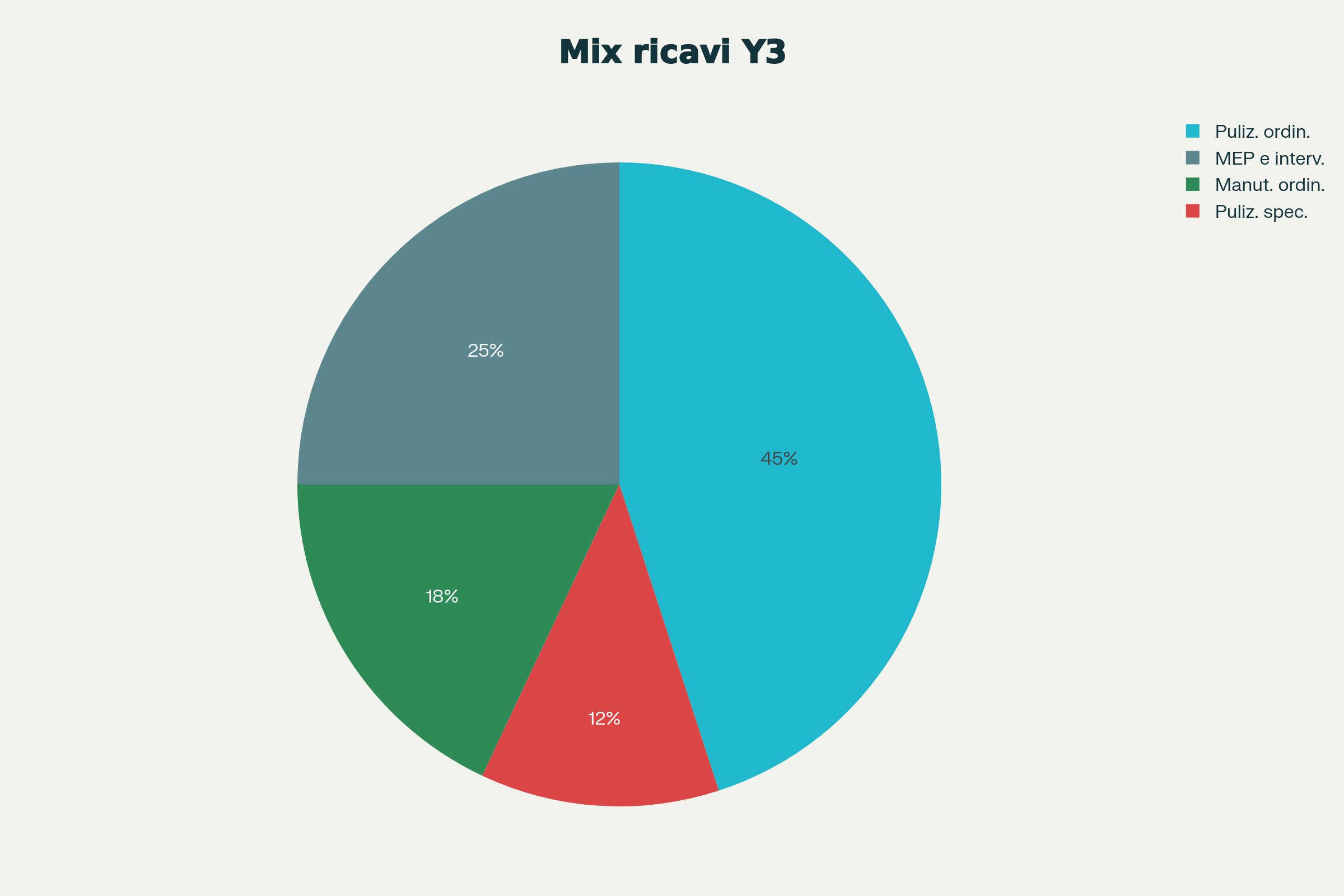

Mix Servizi (Y1 vs Y3)

Si prevede uno spostamento verso servizi a maggior valore aggiunto (MEP).

5. Piano Organico e Costi Personale

Il costo del personale è mantenuto sotto controllo (target < 70% dei ricavi) grazie all'efficienza operativa garantita dai volumi dell'Anchor Client.

| Ruolo | Anno 1 | Anno 2 | Anno 3 |

|---|---|---|---|

| Addetti Pulizie | 18 | 22 | 26 |

| Tecnici MEP | 3 | 4 | 5 |

| Capisquadra | 3 | 4 | 4 |

| Staff (Admin/Comm) | 2 | 2 | 3 |

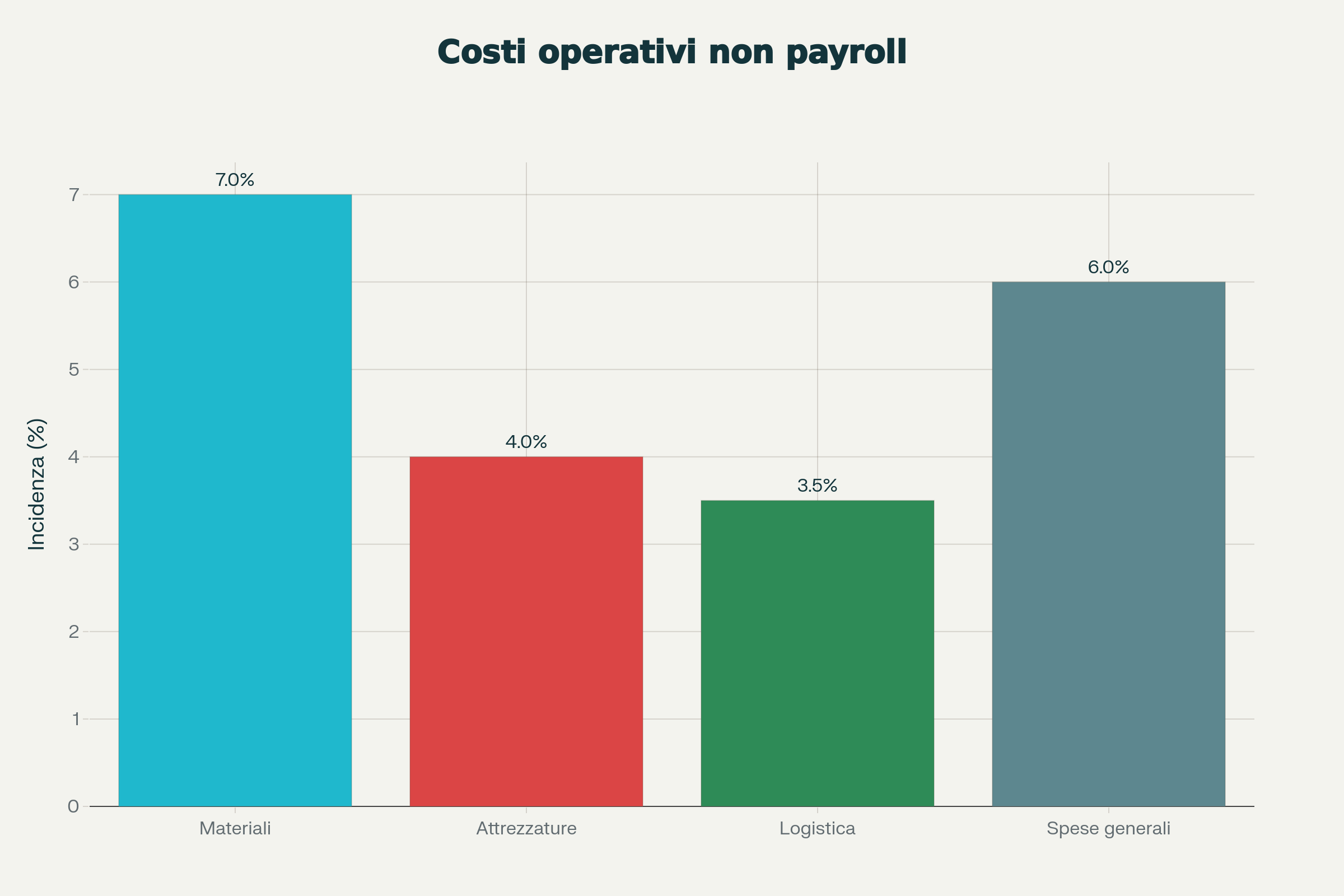

6. Altri Costi Operativi

Oltre al personale, i costi principali sono materiali di consumo, attrezzature e logistica.

- Materiali: 6-8% dei ricavi.

- Spese Generali: 5-7% dei ricavi.

7. Piano Economico-Finanziario

| Voce (in €) | Anno 1 | Anno 2 | Anno 3 |

|---|---|---|---|

| Ricavi Totali | 1.350.000 | 1.750.000 | 2.250.000 |

| Costi Operativi Totali | 1.107.000 | 1.400.000 | 1.755.000 |

| EBITDA | 243.000 | 350.000 | 495.000 |

| Ammortamenti | 40.000 | 50.000 | 60.000 |

| Oneri Finanziari | 8.000 | 6.000 | 4.000 |

| Utile Ante Imposte | 195.000 | 294.000 | 431.000 |

8. Struttura Finanziaria e Debito

Il progetto è finanziato con un mix equilibrato:

- Equity Soci: €75.000

- Debito Bancario: €120.000 (Chirografario 5-7 anni)

Capitale Circolante

Per sostenere la crescita dei ricavi (e pagare gli stipendi prima dell'incasso fatture a 60-90gg), è prevista una linea di fido dedicata per il circolante pari a 2-3 mensilità operative.

9. Analisi Rischi e Stress Test

Abbiamo simulato scenari avversi per testare la tenuta del piano.

| Stress Test | Assunzione | Esito |

|---|---|---|

| Riduzione Ricavi | -10% rispetto al piano | Margine positivo (tenuta costi variabili). |

| Aumento Costi HR | +5% costo orario | EBITDA ridotto ma sostenibile. |

| Ritardo Incassi | +30 giorni DSO | Fabbisogno coperto dalle linee di fido richieste. |

10. Strategia Commerciale

Target: Clienti Business Nord Italia (PMI, Strutture Ricettive, Condomini).

- Canali: Vendita diretta, Gare d'appalto (sfruttando ESG), Partnership con amministratori.

- Roadmap MEP: Y1 Setup -> Y2 Estensione Portafoglio -> Y3 Contratti MEP Standalone.

11. Sostenibilità e Società Benefit

E.R.O.I. nasce come Società Benefit.

- Vantaggio Competitivo: Accesso privilegiato a bandi ESG e clienti corporate.

- Impegno: Prodotti eco-compatibili, contratti di lavoro etici, governance trasparente.

12. Roadmap di Implementazione

| 0-6 Mesi | Closing Acquisizione + Onboarding Anchor Client. |

| 6-18 Mesi | Ramp-up BU MEP + Sviluppo Commerciale nuovi clienti. |

| 18-36 Mesi | Consolidamento e valutazione nuove acquisizioni. |

13. Team Management

Struttura snella ma completa per garantire la bancabilità:

- Direzione Generale: Strategia e Sviluppo.

- Responsabile Operativo: Gestione cantieri e squadre.

- Responsabile Tecnico MEP: Supervisione impiantistica.

- CFO / Admin: Controllo di gestione e tesoreria.